29 Pollen Street, Auckland

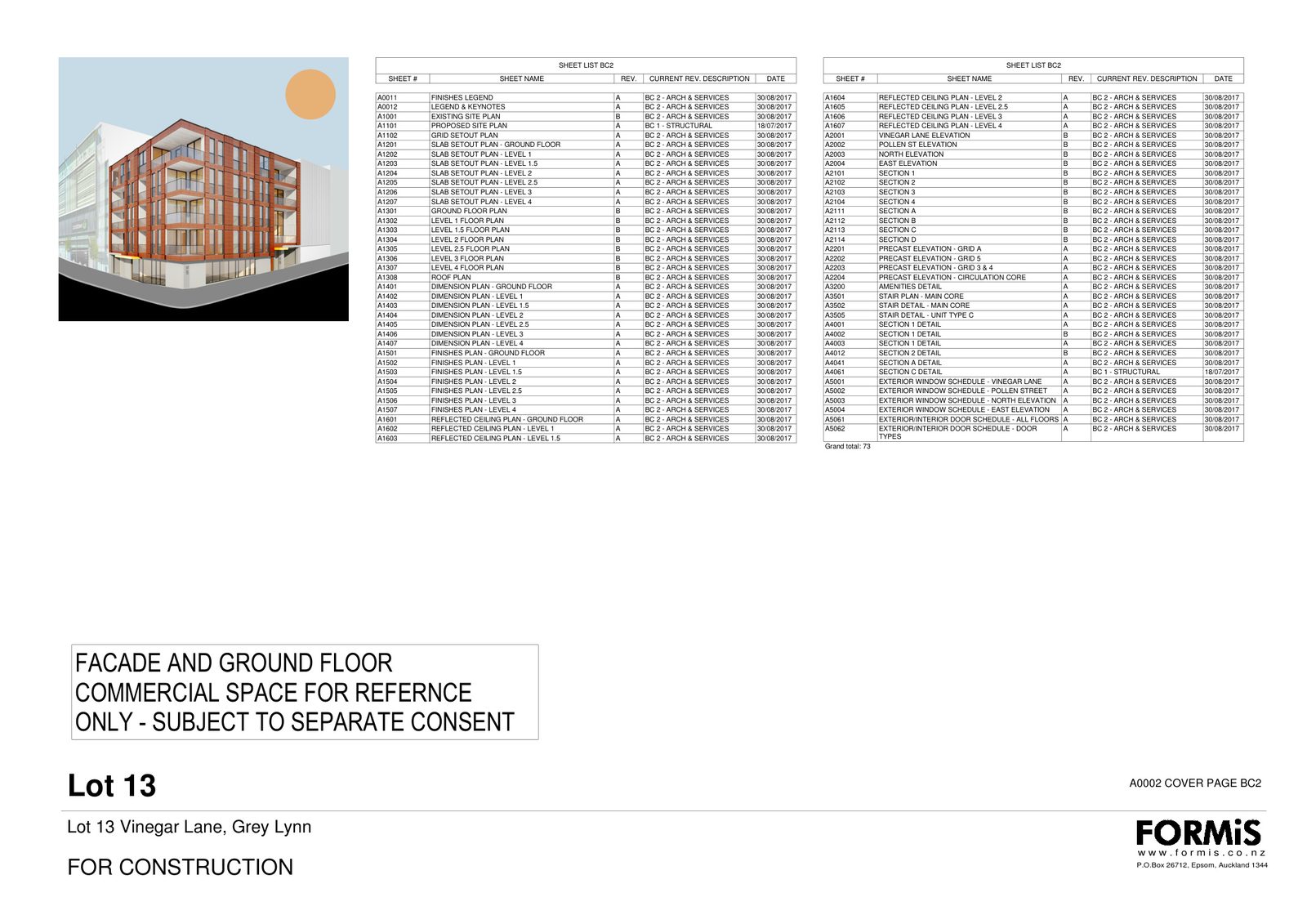

Ponsonby / Vinegar Lane 核心生活圈混合用途项目,BC(建筑批文)已批准,规划 5 层、11 套住宅及商业面积。

Ponsonby

永久产权

BC Approved

混合使用

Jingdian Partners 展示位于 Ponsonby、Grafton 与 Green Bay 的地产项目组合,覆盖高收入生活圈、城市租赁需求与成熟住宅区开发场景。三个项目均以真实地址、规划资料、审批文件与效果图为基础,其中 29 Pollen Street 已取得 BC,83 Godley Road 已取得 RC,适合进行项目介绍、合作洽谈与开发规划展示。

Ponsonby / Vinegar Lane 核心生活圈混合用途项目,BC(建筑批文)已批准,规划 5 层、11 套住宅及商业面积。

靠近市中心、高校与商圈的 6 层混合用途项目,规划 40 套,适合城市居住、学习与租赁需求。

成熟住宅区 6 套独栋联排项目,RC(资源许可)已批准,适合展示规划方案、社区定位与家庭住宅市场机会。

Ponsonby 是奥克兰深受当地人欢迎的区域之一,白天与夜晚都有来自世界各地的餐饮与生活方式选择,是现代城市生活与传统街区文化结合的代表区域。项目所在的 Pollen Street / Vinegar Lane 一带属于 Ponsonby 与 Grey Lynn 交界的成熟更新片区,周边已形成超市、零售、办公、餐饮、公寓与步行街区组合,适合打造精品住宅与临街商业结合的城市产品。

| 项目地址 | 29 Pollen Street, Auckland |

|---|---|

| 土地权益 | 永久产权 |

| 规划用途 | 混合使用 |

| 拟建层数 | 5 层 |

| 拟建套数 | 11 套 |

| 建筑面积 | 约 1,660 m2,其中包括约 168 m2 商业面积 |

| 车位 | 地下停车 |

| 审批进度 | BC(建筑批文)已批准 |

项目位于奥克兰市中心周边,靠近高校、医疗资源与多个商圈,具备清晰的城市生活与租赁需求基础。Grafton 的区位优势适合打造紧凑型、高使用效率的城市住宅产品。

| 项目地址 | 1A Burton Street, Grafton, Auckland |

|---|---|

| 土地权益 | 永久产权 |

| 规划用途 | 混合使用 |

| 拟建层数 | 6 层 |

| 拟建套数 | 40 套 |

| 建筑面积 | 约 1,456.5 m2 |

| 套内面积 | 约 930.5 m2 |

Green Bay 是奥克兰西区成熟住宅板块,位于 New Lynn 与 Titirangi 之间,兼具社区生活、学校资源与自然环境。Godley Road 是 Green Bay 的主要道路之一,项目适合承接家庭型住宅需求。83 Godley Road 项目定位为 6 套独栋联排住宅,已取得 RC,可围绕规划方案、社区价值、产品定位与合作模式展开介绍。

| 项目地址 | 83 Godley Road, Green Bay Auckland |

|---|---|

| 项目类型 | 6 套独栋联排住宅 |

| 审批状态 | RC Approved |

| 项目阶段 | 适合进行规划方案、产品定位与合作模式展示 |

| 适配方向 | 住宅开发、项目合作、家庭住宅市场、销售渠道合作 |